中国珠宝行业现状及发展趋势分析

近十余年来,我国珠宝行业快速发展。自 2002 年上海黄金交易所开业、2007 年中国证监会批准上海期货交易所上市黄金期货等相关政策的实施以来,中国黄金市场走向全面开放,珠宝市场也随之开始全面发展。

(一) 需求回暖,内资品牌吸引市场关注

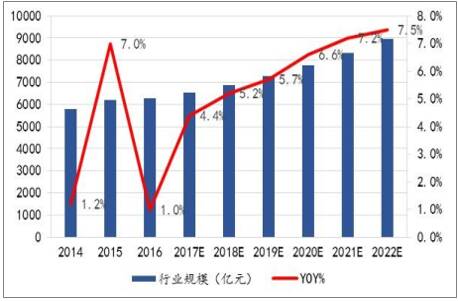

近十余年来,我国珠宝行业快速发展。自 2002 年上海黄金交易所开业、2007 年中国证监会批准上海期货交易所上市黄金期货等相关政策的实施以来,中国黄金市场走向全面开放,珠宝市场也随之开始全面发展。2016 年末,我国珠宝行业零售总额超过6000亿元,2012-2016 年CAGR7.8%,预计在 2021 年规模可超过 8 千亿元。过去十年经济的快速增长为行业发展创造了有利条件,而消费群体的扩大也为行业带来更大盈利空间。2004-16 年期间,我国 GDP 增速远高于发达国家美国和日本。我国总人口数从 2000 年的 12.67 亿人上升至2016年的 13.83亿人,净增长1.15亿。其中,城镇人口占比在这 16 年当中提升 21%至57.3%,数量上增长约 3.4 亿人。

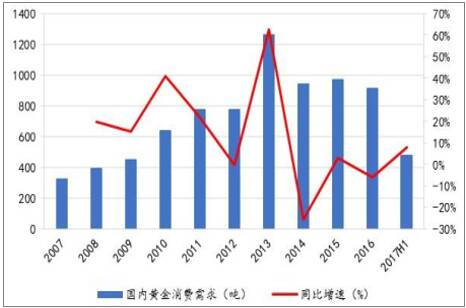

我国黄金需求总量(吨)及增速

2014-2022E国内珠宝行业终端规模及增速

我国人口增长趋势

中国、美国、日本GDP增速对比

(二) 消费升级:能力、品类、习惯的多重升级

能力升级:收入持续增长,三四线城市空间巨大。2001 年,中国人民银行宣布取消执行了近50 年的黄金"统一购买,统一配售"的计划管理体制。2002 年,上海黄金交易所的正式开业标志着中国贵金属市场完成市场化改革。金银珠宝类消费占比我国居民消费支出的比例也在之后的十余年内攀升。2003-13 年,城镇居民可支配收入处在 8000 元-25000 元的范围以内,名义增速总体上维持在年 10%的水平线上。2013-16 年,城镇居民人均可支配收入增速有所放缓,但仍不断增长,截止 2017 年末,整体尚未突破 40000 元。按不同城市类别划分,一线城市(4 个)目前已全部实现人均 40000 元,其中北京、上海人均已超过 60000 元;二线城市(32个)2018 年实现 40000 元的城市个数有望突破 25 个;三四线城市存在较大上升空间。随着居民人均可支配收入的不断提高,消费者购买珠宝首饰的能力及概率也有望相应增加。

中产阶级人群扩大。据研究报告显示,2012年有54%的中国城镇家庭属于"普通中产"阶级(家庭年收入 6 万至 10 万 7000 元人民币),到 2020 年预计将有 54%的城镇家庭进入到"上中产"行列(年收入 10 万 7000 元至 22 万 7000 元人民币),届时城镇人口的 76%将属于"中产阶级"(年收入 6 万至 22 万 7000 元),这个数字在 2000 年的时候尚且只有 4%。据数据,2016 年我国总人口数达到 13.83亿人,城镇人口数约 7.9 亿人,假设这个基数维持到 2020年,也将至少有6亿中产阶级人口。

珠宝零售额占比我国居民消费支出

城镇居民可支配收入(元)及增速(%)

各类城市城镇居民人均可支配收入超过40000元的城市个数